これからFUNDROP(ファンドロップ)の利用を検討している人の中には「FUNDROPは怪しくない?」「FUNDROPの口コミが気になる」などの疑問を抱えている人も多いでしょう。

結論から言うと、FUNDROP(ファンドロップ)は1万円からの少額投資が可能で、安定した高利回りを実現することができる安全性の高い不動産クラウドファンディングです。

またFUNDROP(ファンドロップ)では景気に左右されにくい居住用賃貸住宅の運用を主としており、安定した収益の確保を目指しています。

本記事では、FUNDROPの基本情報から口コミ・評判・メリット・デメリットなどを解説していきます。

FUNDROP(ファンドロップ)の基本情報

FUNDROPの基本情報を以下の表にまとめました。

| サービス名 | FUNDROP(ファンドロップ) |

| 運営会社 | ONE DROP INVESTMENT株式会社 |

| 本店所在地 | 東京都港区六本木1-6-1泉ガーデンタワー37階 |

| 設立 | 2013年1月 |

| 資本金 | 1億円 |

| 代表取締役 | 井筒秀樹 |

| 事業内容 | 不動産クラウドファンディング事業 不動産流動化事業 アセットマネジメント事業 |

| 免許・登録 | 宅地建物取引業 東京都知事(1)第103062号 不動産特定共同事業許可番号 東京都知事 第128号 不動産特定共同事業の種別 不動産特定共同事業者第1号及び第2号 |

| 公式サイト | https://fundrop.jp |

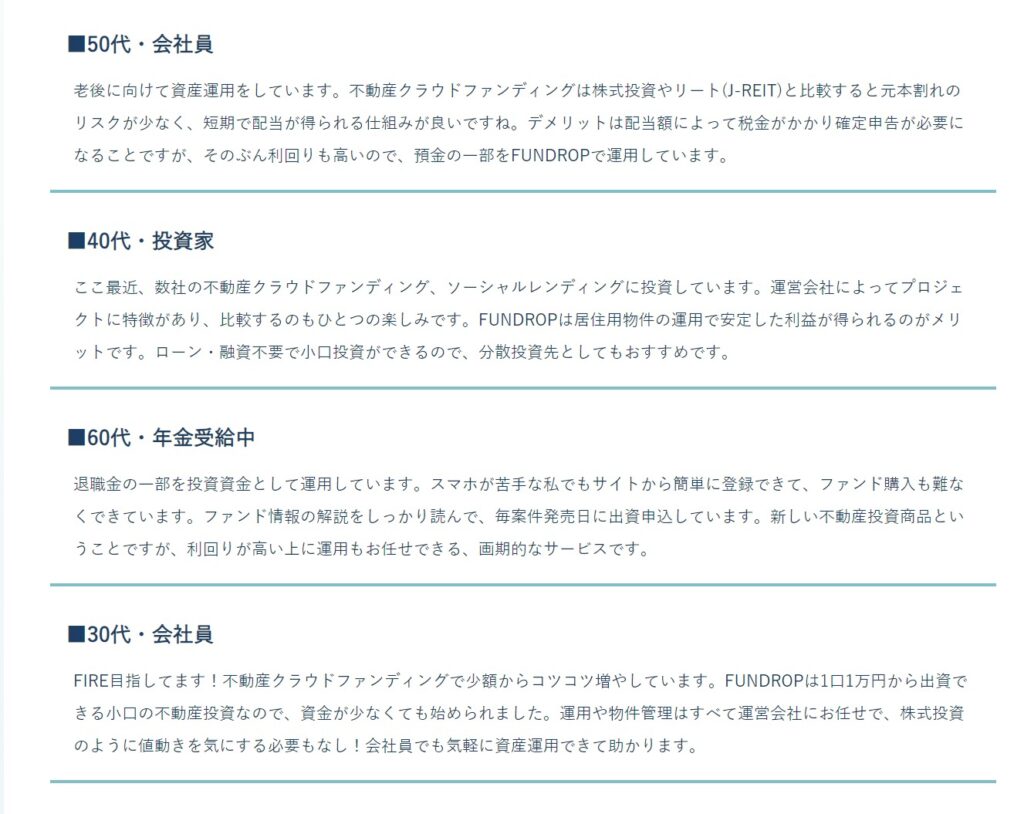

FUNDROP(ファンドロップ)の口コミ・評判

FUNDROPの口コミ・評判を調査しました。

良い口コミ

FUNDROPの良い口コミ・評判では、以下のようなものが多くみられました。

- 利回りが高い

利回りが高い

利回りが高いといった意見が多い様です。

ほかに「口座開設手続きが簡単」「少額投資ができる」などが評価されています。

悪い口コミ

FUNDROPの悪い口コミ・評判には、以下のようなものがあります。

- 抽選倍率が高すぎて当選しない

抽選倍率が高すぎて当選しない

せっかく応募したのになかなか当選しないといった意見が見られました。

利回りが高く安全性の高いFUNDROPは投資家からの人気が高く、募集が開始されると応募が殺到してしまうようです。

ほかに目立った悪い口コミは見受けられませんでした。

FUNDROP(ファンドロップ)はこんな人におすすめ

FUNDROPは以下のような人におすすめです。

- 少額の資金で安定した高利回りを実現したい人

- 短期間で運用したい人

FUNDROP(ファンドロップ)のメリット

FUNDROPのメリットには以下が挙げられます。

- 1万円からの少額投資が可能

- 高利回り(5~12%)が期待できる

- 短期間での運用ができる

- 居住用賃貸住宅の運用が中心となっている

- 優先劣後出資方式(セイムボード出資)により安全性が高い

- 最短5分で口座開設ができる

それぞれについて解説します。

1万円からの少額投資が可能

不動産クラウドファンディングによって最低投資金額が異なります。

なかには1口100万円からでないと投資がすることができないクラウドファンディングも存在します。

しかし、FUNDROPなら1口1万円から不動産投資にチャレンジできるため、気軽に始めることができます。

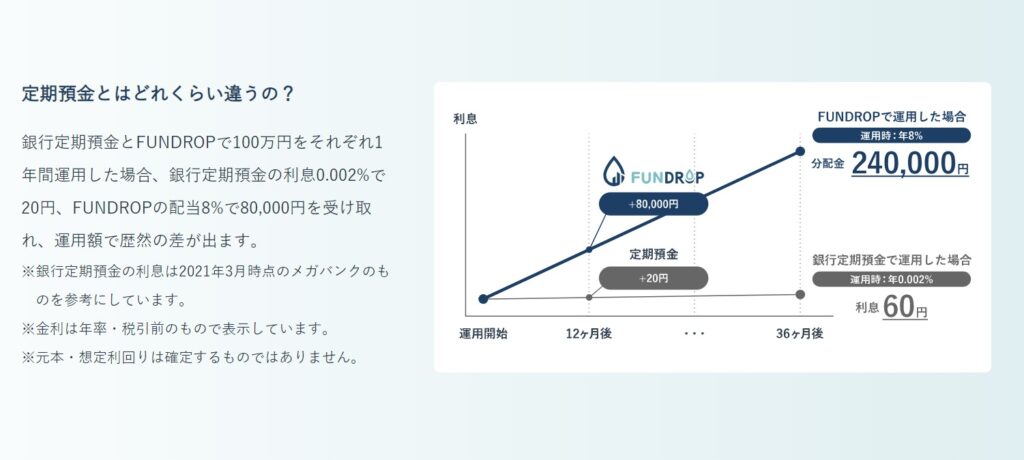

高利回り(5~12%)が期待できる

不動産クラウドファンディングは、市場価格が変動することによるリスクが少ないのが特徴です。

FUNDROPの利回りは5~12%となっています。

安定した高利回り商品に投資したい人はFUNDROPがおすすめです。

短期間での運用ができる

初めて不動産クラウドファンディングを利用する人にとって、いきなり長期での運用することに不安を抱える人も一定数いるかと思います。

これまでFUNDROPで募集されているクラウドファンディングの運用期間は3ヶ月〜12ヶ月のものが多いです。

他の不動産クラウドファンディングであれば運用期間が2年〜3年ほどの案件もあるので、長くても1年で回収できるFUNDROPの運用期間はかなり短いと言えます。

運用期間が短ければ、市況変動リスクを負いにくいといったメリットがあります。

まずはお試しで運用してみたいという人にもFUNDROPはおすすめです。

居住用賃貸住宅の運用が中心となっている

FUNDROPでは居住用賃貸住宅を中心とした運用を行っています。

一般的に居住用賃貸住宅は商業ビルやオフィスビル等と比較して景気に左右されにくく、経営が安定しやすいといわれています。

物件の稼働率が安定しやすいため「ミドルリスク・ミドルリターン」の投資を行いたい人にFUNDROPはおすすめです。

優先劣後出資方式(セイムボード出資)により安全性が高い

優先劣後出資方式(セイムボード出資)とは不動産クラウドファンディングで投資家の損失リスクを抑えるための仕組みです。

万が一運用において損失が発生した場合、投資家よりも先に事業者の出資金から損失が補填されるため投資家は元本割れするリスクが下がり、損失を被りにくくなります。

案件により異なりますがFUNDROPでは優先劣後割合が20%に設定されている案件多く、この数字は他社の不動産クラウドファンディングの劣後出資比率と比較しても良いと言えます。

最短5分で口座開設ができる

新たに投資をはじめる人にとって、口座開設手続きが面倒だと感じる人も多いのではないでしょうか。

FUNDROPでは大手金融機関も導入しているオンライン本人認証「eKYC」を導入しており、最短5分で口座開設の手続きが完了します。

「口座開設=ファンドの申し込み」というわけではないので、不動産クラウドファンディングに興味がある方は口座開設だけでも済ませておくことをおすすめします。

FUNDROP(ファンドロップ)のデメリット

FUNDROPのデメリットには以下が挙げられます。

- 元本割れリスクがある

- 運用実績が乏しい

- 抽選倍率が高い

- 原則中途解約ができない

それぞれについて解説します。

元本割れリスクがある

不動産クラウドファンディングサービスでは元本や分配金を保証することは出資法で禁止されています。

そのためFUNDROPには元本保証がないため、元本割れのリスクがあります。

しかし「優先劣後出資方式」などを採用することで、投資家のリスクを極力下げるように対策をとっています。

運用実績が乏しい

FUNDROPでは2020年11月1日に第一号案件の募集が開始されたばかりで、2023年10月時点で運用が終了しているのは10件しかありません。

他のサービスと比べると実績がまだ少ないように感じます。

そのため好条件の案件が継続するのか、予定通りの利回りが期待できるのかなど、まだまだ未知数の部分が多いと言えます。

抽選倍率が高い

FUNDROPは非常に人気のある不動産クラウドファンディングなので応募者が多く、なかなか希望通りの投資ができないことがあります。

ただそれだけ信頼性のあるファンドなので、当選するまで応募し続ける価値はあるかと思います。

原則中途解約ができない

FUNDROPでは、原則中途解約ができません。

投資した資金は運用期間が満了するまで引き出しができないため、あくまで余剰金で出資することを常に心がけましょう。

FUNDROP(ファンドロップ)の始め方

FUNDROPの始め方は以下の通りです。

- STEP 1会員登録

- STEP 2投資家登録・本人確認

会員画面から会員情報、口座情報などを登録・本人確認します。

なお、本人確認の方法は「スマホで身分証と顔の撮影をおこなう方法」と「書類アップロード&転送不要はがき受け取り」の2パターンがあります。

- STEP 3審査完了

会員登録後、運営会社による審査が実施されます。

審査が完了次第、ご案内のメールが届きます。

最短1営業日で審査は完了します。

- STEP 4ファンドの選択

様々なファンドの中から、ご希望のファンドに応募できます。

投資案件をお選びいただき、投資内容等をご確認のうえ、出資の申し込みを行います。

- STEP 5入金

マイページのお知らせおよびメールに記載された「入金口座」に出資金の振り込みを行いましょう。

必ず入金期限までに指定口座へご入金ください。

- STEP 6ファンド成立・運用開始

ファンド成立後、運用開始日から、投資した資金を元に運用が開始されます。

- STEP 7分配・償還

ファンドの運用状況に応じて、配当金の分配額と出資金の償還額が通知されます。

配当および出資金が振り込まれているかを確認しましょう。

まとめ

FUNDROP(ファンドロップ)は少額投資で安定した高利回りを実現できる優良な不動産クラウドファンディングです。

また投資家の損失リスクを抑える仕組みを取り入れているため、比較的安全性が高いと言えます。

短期間での運用も可能なので、興味がある人はFUNDROPで投資家登録しましょう。

FUNDROPは以下のような人におすすめです。

- 少額の資金で安定した高利回りを実現したい人

- 短期間で運用したい人